9月30日化工指数为657点,创下周期内的历史新低,较周期内最高点1016点(2012-03-13)下降了35.33%。(注:周期指2011-12-01至2015-09-30)

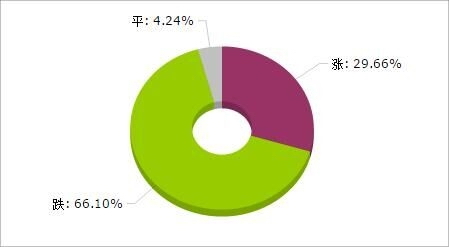

据价格监测,2015年09月大宗商品价格涨跌榜中化工板块环比上升的商品共35种,其中涨幅5%以上的商品共11种,占该板块被监测商品数的9.3%;涨幅前3的商品分别为液氯(51.28%)、丁酮(15.33%)、甲苯(12.99%)。

环比下降的商品共有78种,跌幅在5%以上的商品共23种,占该板块被监测商品数的19.5%;跌幅前3的产品分别为丙烯(华东)(-37.84%)、辛醇(-18.08%)、三氯甲烷(-15.15%)。

2015年9月化工行业大宗商品均涨跌幅为-1.09%。

化工行业资深分析师指出9月份化工市场虽然较7、8月份跌幅放缓,但整体依旧跌势不改,产品跌多涨少,月底化工指数为657点继续创下周期内的历史新低。因素分析:

一、受国际原油影响,芳烃产业链本月表现相对良好。原油本月宽幅震荡,无疑支撑了直接下游化工品,甲苯(12.99%)排在本月化工榜第三位,一方面受原油气氛影响,另一方面还受到十一假期来临刺激,下游市场节前备货直接带动市场,纯苯市场本月也是以上行企稳为主,分别在月初和月中两次上调挂牌价。

二、环保压力下,供需矛盾突出。“环境保护、节能减排”一直是化工市场的一大难题,然而“天津爆炸”事件更是将环保放在了重中之重,全国各地环保力度加大,危化品严查,仓储成本增加,在此情况下化工各产业链下游企业开工率明显降低,产能过剩、库存高位的原料市场短期内难以消化,供需矛盾突出,其中丙烯产业链、氟化工产业链、氯碱产业链本月表现最为突出,尤其丙烯产品(华东)(-37.84%)排在本月化工跌幅榜首位。

三、政策面引导,化肥板块表现相对强劲。自2015年9月1日增值税复征执行后,化肥企业抬高报价,相比去年化肥行业盈利空间上升,尽管氮肥略显美中不足,但相比前期亏损降低。化工行业资深分析师认为,化工行业“金九”并未如期而至,相反整个化工市场依旧延续跌势,这与中国大宗商品供需指数(生意社9月BCI为-0.30,均涨幅为-1.42%,反映该月制造业经济较上月呈收缩状态,经济有下行风险)相吻合。

进入10月,考虑到在国际原油疲软的基础面下,整个化工市场向好发展受到压制,同时产能过剩、供过于求的局面愈演愈烈,目前业内受环保压力、资金压力等各种利空因素笼罩,企业降负、停工现象会依旧突出,预计化工市场“银十”上行阻力较大,或仍将有下行风险。预计10月化工指数最高点在667点,最低点在652点左右。